1

ОКУПАЕМОСТЬ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

один

из показателей эффективности капитальных вложений, отношение капитальных

вложений к экономическому эффекту, получаемому благодаря этим вложениям.

В СССР цель капитальных вложений, направляемых

на создание новых, расширение и реконструкцию действующих производств,

предприятий,- увеличение объёма произ-ва и повышение производительности

обществ, труда, определяющие темпы коммунистич. строительства. "Партия

придает первостепенное значение повышению эффективности капитальных вложений,

выбору наиболее выгодных и экономичных направлений капитальных работ, обеспечению

наибольшего прироста продукции на каждый затраченный рубль капитальных

вложений, сокращению сроков окупаемости этих вложений" (Программа КПСС,

1973, с. 86). В масштабе всего нар. х-ва экономич. эффект капитальных вложений

измеряется ростом чистой продукции - нац. дохода. Отношение капитальных

вложений к среднегодовому приросту нац. дохода, вызванному этими вложениями,

равно сроку их окупаемости, выраженному в годах. Т. о., общая формула окупаемости

по нар. х-ву

К:дельта Д = t, где К - капитальные вложения;

дельта Д - прирост нац. дохода, вызванный этими вложениями; t -срок

окупаемости. О. к. в. может быть сравнительно точно рассчитана по нар.

х-ву в целом при условии, если установлена часть нац. дохода, являющаяся

результатом данных капитальных вложений.

Расчёт О. к. в. по отраслям нар. х-ва даёт

менее точный результат, поскольку существующие цены отклоняются от стоимости,

следовательно, и исчисленный нац. доход по отраслям нар. х-ва отклоняется

от своей действительной величины. По отраслям пром-сти, отд. предприятиям

нац. доход вообще не исчисляется, и в этих случаях О. к. в. по отраслям

пром-сти и отд. предприятиям условно определяется сопоставлением капитальных

вложений с ростом годовой прибыли (или с годовой экономией на себестоимости

продукции), получаемым в результате капитальных вложений:

![]()

где дельта П - прирост прибыли, равный

экономии на себестоимости. Т. к. прирост прибыли обычно меньше прироста

чистой продукции, то и срок окупаемости за счёт прироста прибыли получается

меньше.

Т. о., О. к. в. исчисляется на основе величины

абсолютного эффекта в виде прироста дохода (чистой продукции), а также

прироста прибыли и снижения текущих затрат.

О. к. в. может быть использована как показатель

сравнительной эффективности капитальных вложений при выборе их оптимального

варианта. Разные варианты решения данной экономич. задачи - развития отрасли,

предприятия и т. д.- обычно требуют различных капитальных вложений и текущих

затрат, причём варианты, требующие больших вложений, имеют меньшую себестоимость

(если вариант с большими капитальными вложениями имеет и большую себестоимость,

то он явно невыгоден). Для выбора оптимального варианта проводится попарное

сравнение вариантов по капитальным вложениям и текущим затратам. Определяется

по произвольно выбранной паре лучший вариант, дающий меньший срок окупаемости.

Затем "цепным" методом этот лучший вариант сопоставляется с любым следующим,

вновь определяется лучший из двух и т. п., пока не будет найден лучший

вариант из всех рассмотренных. В результате такого сравнения устанавливается

сравнительная эффективность вариантов по соотношению разности капитальных

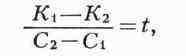

вложений и разности текущих затрат по выражению

где t - срок окупаемости в годах;

При большом количестве вариантов расчёт

Если речь идёт о замене существующей техники,

K

делается обычно не по О. к. в., а по минимуму приведённых затрат, причём

в качестве норматива применяется величина т-, обратная сроку окупаемости.

то её показатели рассматриваются как один из сравниваемых вариантов. Лит.:

Хачатуров

Т. С., Экономическая эффективность капитальных вложений, М-, 1964; Богачев

В. Н., "Срок окупаемости". Теория сравнения плановых вариантов, М., 1966;

Новожилов В. В., Проблемы измерения затрат и результатов при оптимальном

планировании, М., 1967; К р а с о в с к и й В. П., Проблемы экономики капитальных

вложений, М., 1967; Вопросы измерения эффективности капитальных вложений,

М., 1968; Типовая методика определения эффективности капитальных вложений,

М., 1969; Массе П., Критерии и методы оптимального определения капиталовложений,

пер. с франц., М., 1971. Т. С. Хачатуров.

А Б В Г Д Е Ё Ж З И Й К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Ъ Ы Ь Э Ю Я