1

КОРРЕЛЯЦИЯ

в

математической статистике, вероятностная или статистич. зависимость, не

имеющая, вообще говоря, строго функционального характера. В отличие от

функциональной, корреляц. зависимость возникает тогда, когда один из признаков

зависит не только от данного второго, но и от ряда случайных факторов или

же когда среди условий, от к-рых зависят и тот и другой признаки, имеются

общие для них обоих условия. Пример такого рода зависимости даёт корреляционная

таблица. Из табл. видно, что при увеличении высоты сосен в среднем растёт

и диаметр их стволов; однако сосны заданной высоты (напр., 23 м) имеют

распределение диаметров с довольно большим рассеянием. Если в среднем 23-метровые

сосны толще 22-метровых, то для отд. сосен это соотношение может заметным

образом нарушаться. Статистическая К. в обследованной конечной совокупности

наиболее интересна тогда, когда она указывает на существование закономерной

связи между изучаемыми явлениями.

В основе теории

К. лежит предположение о том, что изучаемые явления подчинены определённым

вероятностным закономерностям (см. Вероятность, Вероятностей теория).

Зависимость

между двумя случайными событиями проявляется в том, что условная вероятность

одного из них при наступлении другого отличается от безусловной вероятности.

Аналогично, влияние одной случайной величины на другую характеризуется

законами условных распределений первой при фиксированных значениях второй.

Пусть для каждого возможного значения X = x

определено условное

математич. ожидание у (x) = Е (?\? = x) величины У (см. Математическое

ожидание). Функция у (х) наз. регрессией величины У по X, а

её график - линией регрессии У по X. Зависимость У от

X проявляется

в изменении ср. значений У при изменении X, хотя при каждом X

=

x величина У остаётся случайной величиной с определ. рассеянием.

Пусть ту = Е(У)- безусловное математич. ожидание У. Если величины н е-зависимы,

то все условные математич. ожидания У не зависят от л и совпадают с безусловными:

у (х) =

При строгой

Приближённая

Линия регрессии

В случае К.

где всегда - 1

где Так как в этом

то очевидно,

При изучении

Корреляция

пользуются

Если предполагается,

Множественные

В матем. статистике

Лит.: Дунин-Барковский

А

Б

В

Г

Д

Е

Ё

Ж

З

И

Й

К

Л

М

Н

О

П

Р

С

Т

У

Ф

Х

Ц

Ч

Ш

Щ

Ъ

Ы

Ь

Э

Ю

Я

Е

(У|Х = x) = Е(У) = m

изменение У при изменении X, используется условная дисперсия У при данном

значении X = х или её ср. величина - дисперсия У относительно линии

регрессии (мера рассеяния

около линии регрессии):

функциональной зависимости величина У при данном X = х принимает

лишь одно определ. значение, то есть рассеяние около линии регрессии равно

нулю.

линия регрессии

для зависимости

среднего диаметра северной сосны от высоты.

может быть приближённо восстановлена по достаточно обширной корреляц. табл.:

за приближённое значение у (х) принимают среднее из тех наблюдённых

значений У, к-рым соответствует значение X = х. На рисунке изображена

приближённая линия регрессии для зависимости ср. диаметра сосен от высоты

в соответствии с табл. В ср. части эта линия, по-видимому, хорошо выражает

действит. закономерность. Если число наблюдений, соответствующих нек-рым

значениям X, недостаточно велико, то такой метод· может привести к совершенно

случайным результатам. Так, течки линии, соответствующие высотам 29 и 30

м,

ненадёжны

ввиду малочисленности материала. См. Регрессия.

двух количеств, случайных признаков обычным показателем концентрации распределения

вблизи линии регрессии

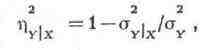

служит коррел яционное отношение

-

-

дисперсия У (аналогично определяется корреляц. отношение ?2

нулю тогда и только тогда, когда регрессия имеет вид y (х) = m

в этом случае говорят, что У некоррелирована с Х; ?2

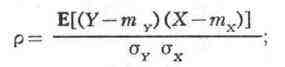

при измерении степени зависимости коэфф. корреляции между X и У

< р< 1. Однако практич. использование коэфф. К. в качестве меры зависимости

оправдано лишь тогда, когда совместное распределение пары (X, У) нормально

или приближённо нормально (см. Нормальное распределение); употребление

ркак меры зависимости между произвольными У и X приводит иногда к ошибочным

выводам, т. к. рможет равняться нулю даже тогда, когда У строго зависит

от X. Если двумерное распределение X и У нормально, то линии регрессии

? по X и X по У суть прямые

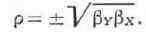

именуются коэффициентами регрессии, причём

случае и

что р(корреляционные отношения совпадают с р2) полностью определяет

степень концентрации распределения вблизи линий регрессии: в предельном

случае р= ± 1 прямые регрессии сливаются в одну, что соответствует строгой

линейной зависимости между У и X, при р=0 величины не коррели-рованы.

связи между несколькими случайными величинами ??, . . . , Х„

между диаметрами и высотами 624 стволов северной сосны

Высота

, м

Итого

Диаметр,

см

17

18

19

20

21

22

23

24

25

26

27

28

29

30

14-17

2

2

5

1

10

18-21

1

3

3

12

15

9

4

47

22-25

1

1

1

3

18

24

29

14

7

98

26-29

7

18

30

43

31

3

2

134

30-33

1

5

18

29

35

18

7

1

114

34-37

1

3

17

33

26

12

6

98

38-41

2

2

10

19

16

4

53

42-45

4

13

6

8

1

32

46-49

3

3

7

6

2

1

22

50-53

1

4

4

2

1

12

54-57

1

1

1

3

58

и более

1

1

Итого

4

6

9

16

41

57

86

108

124

91

55

24

2

1

624

Средний

диаметр

18,5

18,

R

17,7

20,0

22,9

25,0

27,2

30,1

32,7

38,3

40,0

41,8

49,5

43,5

31,2

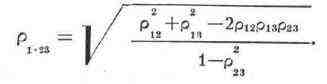

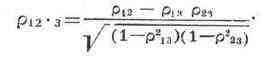

множественными и частными корреляц. отношениями и коэфф. К. (последними

по-прежнему в случае линейной связи). Осн. характеристикой зависимости

являются коэфф. р

X

(р

р

К. между ?

что изменение величин ?

линейной связи между ?

3

и частные корреляционные отношения выражаются несколько сложнее.

разработаны методы оценки упомянутых выше коэфф. и методы проверки гипотез

об их значениях, использующие их выборочные аналоги (выборочные коэфф.

К., корреляц. отношения и т. п.). См. Корреляционный анализ.

И.В., Смирнов Н. В., Теория вероятностей и математическая статистика в

технике (Общая часть), М., 1955; Крамер Г., Математические методы статистики,

пер. с англ., М., 1948; Хальд А., Математическая статистика с техническими

приложениями, пер. с англ., М., 1956; Ван дер В а р-ден Б. Л., Математическая

статистика, пер. с нем., М., 1960; Митрополь-ский А. К., Техника статистических

вычислений, 2 изд., М., 1971. А. В. Прохоров.